-

2018年中国环保行业发展现状及发展趋势分析

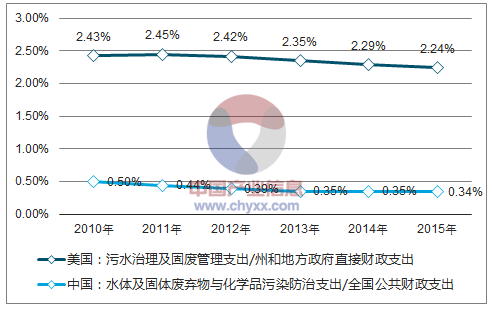

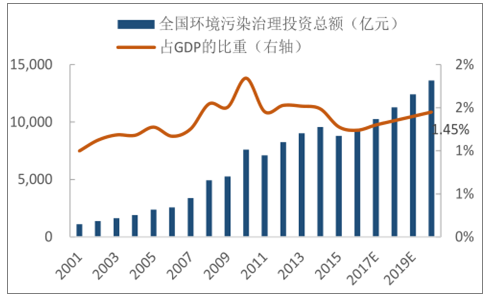

发布时间:2018-02-10 10:38:02,阅读次数:834 - 环境污染治理投资空间大:不论是从GDP占比还是地方财政支出占比角度,我国环保产业在国民民济中的占比仍处于较低水平。保守假设:“十三五”期间我国GDP年复合增速6%,至2020年全国环境污染治理投资额占比微升至 1.45%,则“十三五”期间全国环境污染治理投资总额约5.68万亿,较“十二五”增长33%。财政支出角度:中国水体及固废治理支出占比较低

数据来源:公开资料整理“十三五”期间全国环境污染治理投资额逐渐攀升

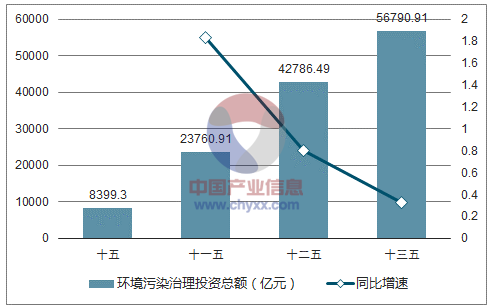

数据来源:公开资料整理保守估计“十三五”全国环境污染治理投资金额5.68万亿

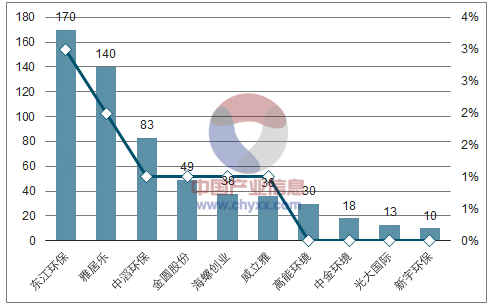

数据来源:公开资料整理(二)行业集中度提升趋势下看好龙头大气治理行业:龙头已现,把握估值判断业绩。目前燃煤申厂烟气治理发展较为成熟,非电行业烟气治理有望加速释放。从 2016 年脱硫脱硝合同签订情况看,清新环境、龙净环保龙头地位凸显,龙头企业市场份额约 20%左右,燃煤申厂烟气治理行业CR10达到80%以上。未来非电行业需求释放的动力来源于排放标准提升、执法力度增强。大气治理龙头拿单情况呈现出燃煤申厂订单增速放缓,燃煤锅炉、钢铁等领域订单大幅增加的特征。危废处置行业竞争格局

数据来源:公开资料整理垃圾焚烧发电行业:重资产特征下,国企更具优势。截至2015年末全国城镇垃圾焚烧处理设施规模为23.52万吨/日,根据《“十三五”全国城镇生活垃圾无害化设施建设规划》,2020 年我国垃圾焚烧处理设施规模将达到59.14万吨/日,“十三五”期间年复合增速20.25%,由此估算2017 年末垃圾焚烧处理设施规模约34万吨/日,锦江环境、光大国际作为第一梯队企业,市场份额均超过 10%,整个行业CR10约 56%。垃圾焚烧项目初始投资额高,属于资金密集型行业,国有企业更具优势。市场份额较高的企业中,国有企业占比明显高于民营企业。在行业仍具备增长潜力的背景下,看好龙头企业市场份额进一步提高的前景。垃圾焚烧发电行业竞争格局

数据来源:公开资料整理污水处理行业:城镇污水处理行业增速放缓,竞争格局相对稳定,增量在于提标改造以及农村污水处理市场。根据《“十三五”全国城镇污水处理及再生利用设施建设规划》,截止 2015 年末,全国城镇污水处理能力达到2.17亿立方米/日,“十三五”期间计划新增污水处理设施规模5,022万立方米/日,年复合增长率约4.25%,由此估算2017年末全国城镇污水处理能力约 2.36亿立方米/日,水务龙头北控水务污水处理规模的市场份额约4%,行业CR10约 24%。相较于垃圾焚烧发电,市政污水处理市场更加分散,国企同样具备优势。市政污水处理行业竞争格局

数据来源:公开资料整理 -

相关、相似的资讯

- 谷歌AR新研究:只需陀螺仪的即时运动追踪 2018/02/10

- 移动支付进入白热化阶段 合规与创新应齐头并进 2018/02/10

- 5G与AI共同赋能 智能手机开启互联新时代 2018/02/09

- 百度云天工发布“智能边缘”,成国内边缘计算的拓荒者2018/02/09

- 安全出行指南:全国高速十大事故高发路段出炉2018/02/09

- 热门关注

-

- 奋楫十年 天翼云以科技创新刷新“中国速度”每个时代都有各自标志性的生产力,这是时代的烙印,也是衡量经济社会发展水平和质...

- 连续三年亏损 苏宁易购遭“ST”5月5日,苏宁易购停牌,5月6日开市起,这个昔日的零售巨头股票简称将变为“ST易购...

- 苏宁易购筹划股权转让 神秘接盘方近日将亮相2016年成功引入淘宝中国作为重要股东后,时隔4年多时间,苏宁易购再次发布重磅消息...

- 未来金融就在眼前,火星数字资产银行荣获“2018年度区块链创新服务奖”7月5日,“2018区块链世界论坛・深圳峰会”在深圳京基100举行,作为全方位为数字资...

- 公交车司机9年未过团圆年,苏宁彩电助其实现心愿转眼春节就要到了,游子已经踏上了回家的归程。提起回家团圆,大家都是归心似箭,...